苹果上周突然涨价了。

MacBook Air 从 8499 涨到 9999,iPad Air 从 4799 涨到 5999。整条产品线一夜之间平均贵了两成。

评论区第一反应,关税。

但苹果自己在公告里写得明白,涨价的核心原因是零部件成本。DDR5 内存从每 GB 3 美元涨到了 8 美元,涨幅 160%。NAND 闪存涨了 200%。

跟关税没关系。跟 AI 有关系。

你可能觉得奇怪。AI 跟你换电脑有什么关系?你不训模型,不租算力,也没买过一张英伟达的卡。

关系大了。

大概一两个月前跟几个同事吃饭,聊着聊着不知道谁起了个头,说去年这时候装一台游戏整机六千多块够了,今年再看一眼,光内存条就要四千。

桌上有个做服务器采购的兄弟接了一句,更离谱,他们上个月采购服务器,一台256G 的,光内存就 4 万多。

我对内存价格的印象还停在 2023 年。那会儿大家管它叫白菜价,装机单里最不值得纠结的就是内存。

饭后午休的时候去查了查。

DDR5 内存从去年 9 月到今年年初,涨了 300% 以上。华强北 16GB 的单条,最高卖到 1500 到 1600 块。

不知道你最近有没有一个感觉,好像所有电子产品都贵了?手机、电脑、平板,什么都贵了。去电商平台看一圈,同配置的东西比去年贵了一两千。

网上查到的解释通常三句话就讲完了。AI 火了,产能不够,黄牛炒。

听着都对。连起来又像什么都没说。

AI 火了是事实。但 2026 年全球 DRAM 晶圆产能只增长了 1%,产能没崩,就是几乎没动。而黄牛囤货是结果不是原因。

真正的答案是「HBM」

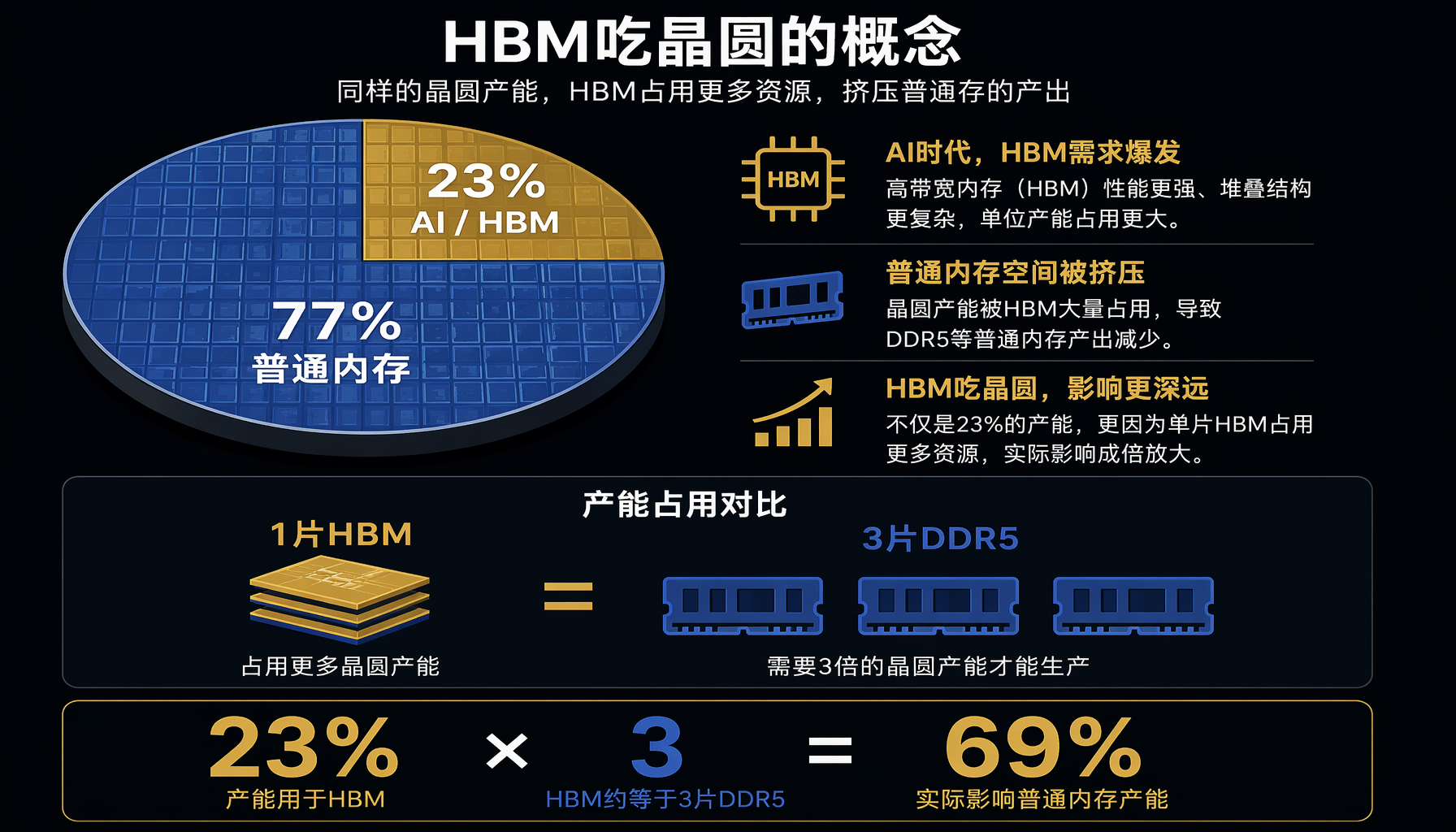

做 1GB 的 HBM,消耗的晶圆面积是做 1GB DDR5 的三倍。

HBM,全称 High Bandwidth Memory,高带宽内存,专门给 AI 加速卡配的那种。GPU 算得再猛,数据喂不上来也白搭。训大模型、跑推理,离了它不行。

一片晶圆你可以切成普通 DDR5 卖给电脑厂商,也可以切成 HBM 卖给英伟达。

HBM 的利润是消费级 DDR 的 5 到 10 倍。选哪个?

所以当你听到「AI 占了全球 23% 的 DRAM 晶圆产能」这个数字,第一反应可能是,那还剩 77% 呢,够用吧?

不够。

因为做 HBM 要把晶圆堆叠三层,同样一片晶圆,做 HBM 只能产出做 DDR5 三分之一的量。

23% 的晶圆,乘以 3 倍的消耗,等于 69% 的普通内存产能被吃掉了。

这才是你的内存条涨 300% 的真正原因。不是「需求大了所以涨价」这么简单。同一块原料做 HBM 的效率极低,AI 吃一口顶你吃三口。

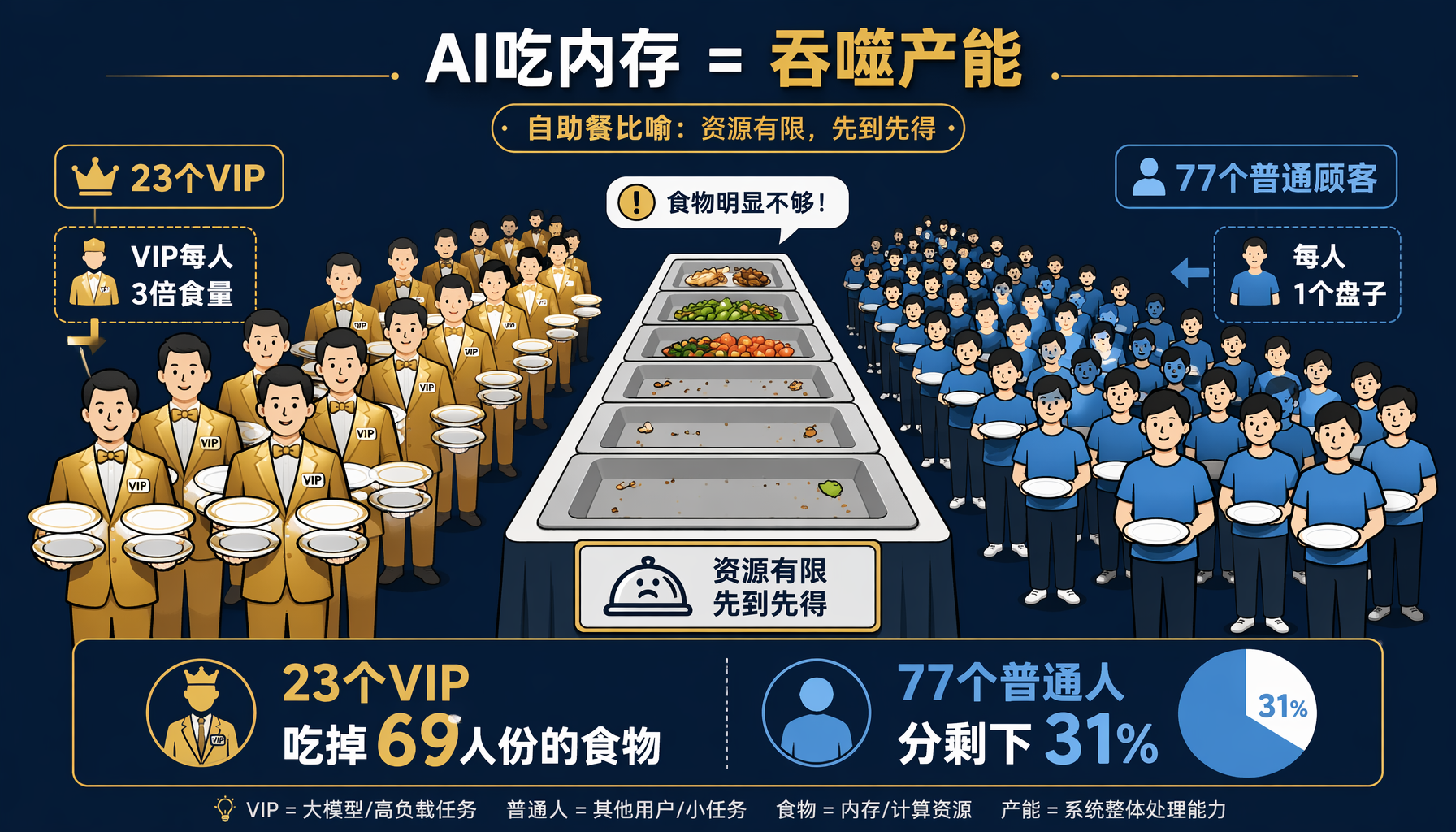

打个比方。100 个人去吃自助餐,食物刚好够。现在来了 23 个 VIP,每个 VIP 的盘子是你的三倍大。VIP 23 个人,吃走的份量顶 69 个人。你这边 77 个人,分剩下 31% 的菜。

菜价翻三倍,不奇怪吧。

内存厂商当然知道这个情况。

他们算了一笔账。

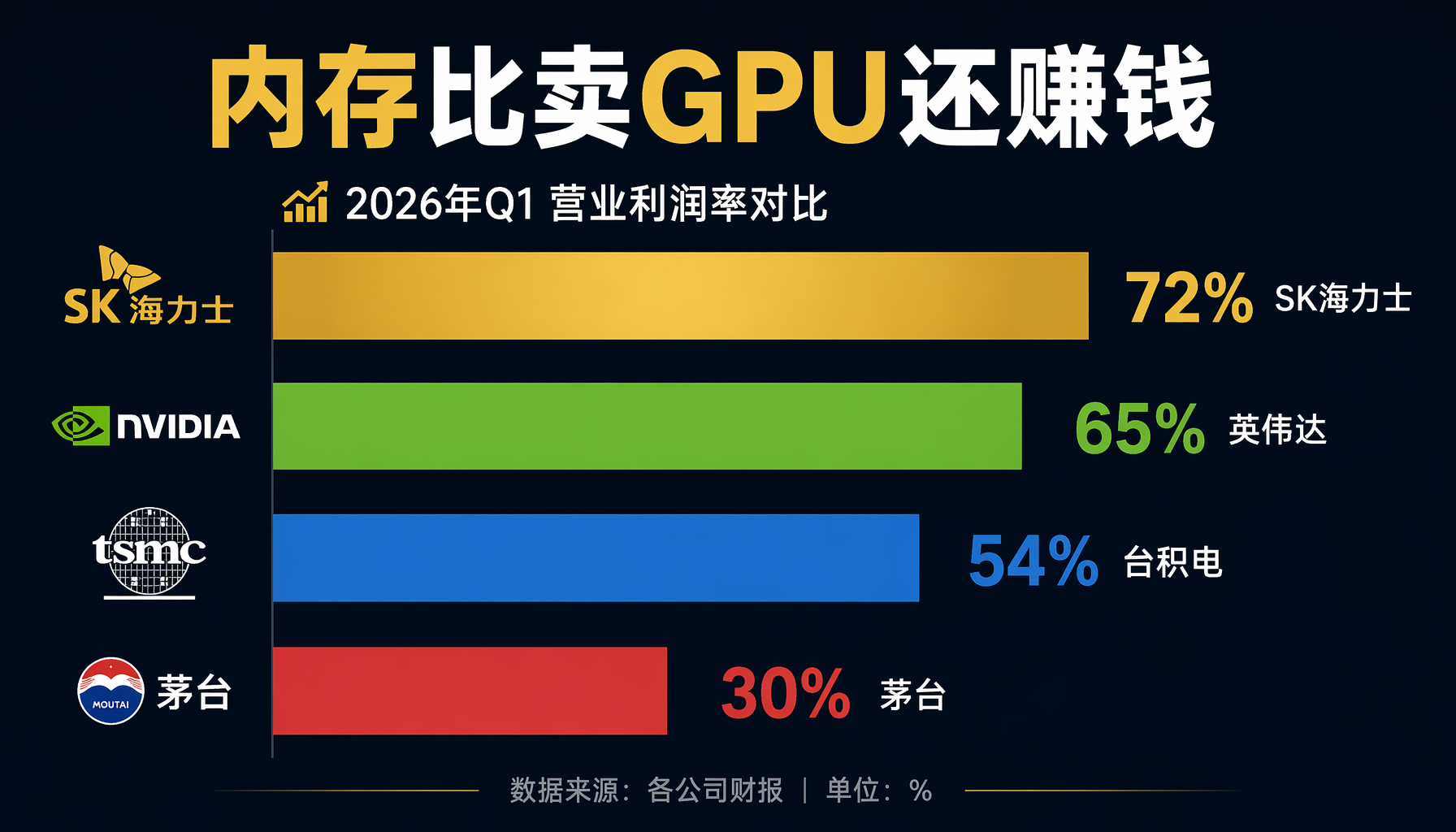

2026 年一季度,SK 海力士(全球第二大存储芯片制造商,总部位于韩国京畿道)的营业利润率是 72%。

你可能对这个数字没概念。同期英伟达大约 65%,台积电 54%,做煤的、做白酒的天花板大概 30%。

一家做内存的公司,利润率比卖 GPU 的还高。比茅台还高。比辉瑞卖特效药的时候还高。

2026 年全球最赚钱的半导体生意,不是设计芯片,不是代工制造,是做内存颗粒。

SK 海力士今年市值突破了 1 万亿美元,成了亚洲第三家万亿美元公司,仅次于台积电和三星。它控着全球 57% 的 HBM 产能,订单已经锁到了 2030 年。四年后的货,今天就卖完了。

三星存储部门同季营业利润 53.7 万亿韩元,公告里写得明白,存储业务创下季度销售纪录,靠的就是 AI 高价值需求叠加全行业提价。

一边是支持利润表的 AI 客户。一边是排队等货的消费市场。

如果你是内存厂老板,你先接哪张单?

美光去年 12 月直接退出了 Crucial 消费者业务。AI 数据中心带来了内存和存储需求激增,资源要拿去支持更大的客户。

简单说就是货不是没有,优先级改了,最值钱的客户先拿,剩下的再看着分。

三星走得更彻底。今年 5 月直接宣布,中国大陆停售所有家电产品,电视、显示器、冰箱、洗衣机,全线撤出。只留手机和半导体。

十年前三星电视在中国市占率将近 20%,去年已经跌到个位数,家电业务亏了将近 10 亿。但同一个三星,存储部门一个季度赚 53.7 万亿韩元。

一边亏钱一边创纪录,砍哪边留哪边,不用纠结。

DRAM 这行有周期,大家都知道。库存堆多了价格砸,需求追上来价格抬。过山车一样的行情,做存储的人都见惯了。

上一轮存储上行是 2017 到 2018 年。那次核心原因是智能手机和云数据中心需求突然冲上来,原厂扩产慢了半拍,价格被供需缺口顶起来。撑了 18 个月就崩了。新厂房一盖起来,供给跟上,价格自然回去。

再往前看,1985 到 1989 年那一波崩盘,日本东芝、NEC 打价格战打得头破血流。三星 1984 年才入场,反向操作,别人缩产能它加产能。等下一轮上行周期来的时候,三星已经把日本人挤出了头部位置。后来几十年的三星存储霸权,起点就是那次反周期的赌注。

这行的规律也一直很稳定,逆周期下重注,上行周期收割。按这个逻辑,可以等下一轮崩盘把价格砸回去。以前确实等得到,不过就是 18 个月的事。

但这一次多了一个变量。

原厂不是单纯追不上需求。他们在主动把产能往 HBM 和服务器方向挪。消费级 DRAM 的缺口不是产能扩张滞后的副产品,是战略选择的结果。

要等这个缺口填上,不只看新厂房什么时候投产,还得看 AI 数据中心什么时候不再加座。

TrendForce 的判断是,真正有意义的新产能可能要到 2027 年底甚至 2028 年才能看到。

当然了,这事也不全是海外三大厂的剧本。

合肥的长鑫科技这两年走出来了。它做 DRAM,赶上的正好是全球供给重新排队的窗口。2026 年一季度营收 508 亿元,归母净利润 247 亿元。去年四季度的数据显示,全球 DRAM 份额到了 7.67%。

对比前几年看更夸张。长鑫 2023 年和 2024 年合计还亏了两百多亿,2025 年刚扭过来,2026 年一季度就赶上了大行情。

但指望国产替代短期内把消费级内存价格打下来,没那么快。放量需要时间,高端 HBM 的门槛也不是多出几条 DDR5 产线就能抹平的。

聊到这里,说几个跟你切身相关的事。

你去二手市场看看,会发现一个有意思的现象。两年前买的旧电脑、旧手机,现在挂出去的价格居然比买的时候还高。不是你的设备增值了,是新设备太贵,买家被逼到二手市场找替代。

2021 年汽车芯片荒的时候也出现过同样的事。新车提不到货,二手车价格反而涨了一波。上游供给被更赚钱的客户抢走,下游消费者只能在存量里内卷。逻辑一模一样。

苹果这次涨价还有一个细节。涨了 MacBook,涨了 iPad,涨了 Mac Studio。但有一个产品没涨。

iPhone。

苹果选择自己吃掉 iPhone 的成本涨幅,没转嫁给消费者。公告当天苹果股价跌了 6%。

为什么保 iPhone 不保 MacBook?

因为你买不起新 MacBook 可能就不买了,但买不起新 iPhone 大概率会转安卓。苹果输不起手机市场的份额,宁可利润薄一点。但 Mac 和 iPad 的用户黏性更强,涨了你大概率还是买。

你看,连苹果自己都在算成本账。

可能有人要问了,你说了半天产业链的事,跟我一个普通消费者到底有什么关系?

有关系。

你不买 GPU,不租算力,不训模型。但你的下一台 MacBook 贵了两千块。你的内存条从白菜价变成了硬通货。你想换新电脑,发现怎么什么都贵了。

这笔钱不是通胀,不是关税,不是品牌溢价。

这是一笔实实在在的 AI 税。

每一轮大规模技术基建扩张都有这种隐形税。

工业革命吃煤和铁。英国 19 世纪中期工厂用煤量暴涨的时候,普通家庭的取暖煤价跟着翻了一倍。你不开工厂,但你得烤火。

1973 年石油危机的时候也是同一个剧本。OPEC 不是减产了,全球石油总产量变化不大。但产油国重新排了客户顺序,出价高的工业国先拿,零售端后拿。加油站排长队,油价翻了三倍。那一轮,普通美国家庭的汽油开支占收入比例从 3% 涨到了 8%。你不搞石油生意,但你得开车上班。

现在的内存市场,逻辑几乎一模一样。晶圆总量没有暴跌,甚至还在缓慢增长。但分配秩序变了。HBM 客户先拿,服务器客户第二,消费者排最后。你不搞 AI,但你得用电脑。

分配秩序一变,价格就跟着变。

那咱们普通人能做什么?

坦率讲,能做的不多。

如果你正在攒电脑,能等就等一等。2027 年底到 2028 年会有一波新产能释放,价格大概率会松动。等不了的话,尽量避开 32G 以上的大容量条,那部分涨幅最凶。16G 的条虽然也涨了不少,至少比峰值回落了一些。

如果你有闲置的旧设备,现在是个不错的出手窗口。你没看错,你那台吃灰两年的旧笔记本,现在挂二手平台可能比你当年买它还值钱。新设备越贵,旧设备就越值钱。等产能释放价格回落,这个窗口就关了。

什么都不急的话,就当看个热闹。但记住一件事,你手里现有的设备,在未来一两年里可能是最划算的资产之一。前一阵子龙虾热,那帮跟风买 mac mini 的,虽然龙虾没玩儿明白,但他们手里的设备现在比当年买的时候还值钱。也算稀里糊涂赚到了。

AI 需要基建,基建需要钱,讽刺的是,这次就算你不开车,也得交过路费。